Почему уже в 2014 году грянет банковский кризис?

- Опубликовано: 22.04.2014

- Просмотров: 2202

В 2014 году в России грянет банковский кризис — утверждает руководитель направления денежно-кредитной политики Центра макроэкономического анализа (ЦМАКП) Олег Солнцев. В прошлый четверг он доказывал этот тезис участникам диспут-клуба АНЦЭА. Его оппонентом был директор Центра структурных исследований Института Гайдара Алексей Ведев, но спора у экономистов не вышло — оба считают, что дела у российских банков очень плохи.

Насколько все плохо?

В начале 2013 года вероятность банковского кризиса подскочила до уровня ноября 2008 года — об этом говорит опережающий индикатор, рассчитанный ЦМАКП на основе базовых показателей состояния банковского сектора и экономики в целом. На графике ниже значения индикатора обозначены синей линией; правая шкала — это вероятность наступления кризиса (1 = 100%), а пунктиром и зеленой линией отмечены границы зоны высокого риска — мы вошли в нее в марте 2013 года.

Вероятность банковского кризиса — 68%

Источник: ЦМАКП

Причины резкого ухудшения ситуации эксперты видят две.

— Во-первых, в этом году вновь начала расти просроченная задолженность по кредитам населению и предприятиям — она достигла угрожающих масштабов прошлой осенью, к декабрю стабилизировалась, но в январе — марте подскочила снова. «С весны 2012 года сумма выданных банками кредитов устойчиво превышает сумму депозитов населения в банках», — рассказывает Алексей Ведев. До сих пор этот разрыв успешно восполнялся Центробанком, который выдает кредиты банкам. Но сейчас у банков растет доля невозвратов, а их собственные долги перед ЦБ достигли 4,7 трлн рублей (из них 735 млрд рублей заняты в марте 2013 года по одним только операциям РЕПО). «Кредиты Центробанка дошли до точки насыщения», — считает Ведев, то есть скоро затыкать растущий разрыв будет нечем.

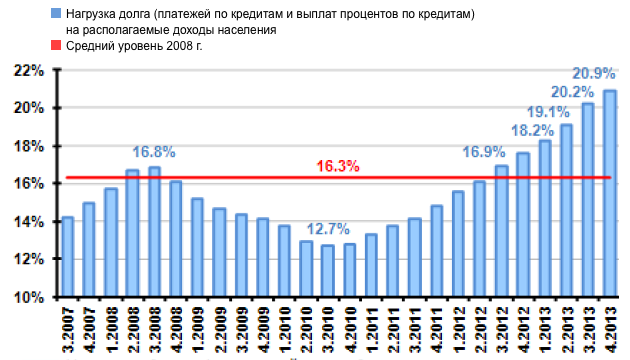

Должники банков не могут исправиться и платить вовремя, потому что долговая нагрузка на них уже запредельна, добавляет Олег Солнцев. По его мнению, многие аналитики недооценивают ее, сравнивая общий размер долга с ВВП. Но если посчитать долю кредитов и процентных платежей в располагаемых доходах (то есть доходах за вычетом налогов) всех российских домохозяйств, окажется, что россияне должны по кредитам пятую часть доходов (20,9%). Это значительно больше, чем было в кризисном 2008-м.

Долговая нагрузка на доходы домохозяйств, %

Источник: ЦМАКП

«По доле регулярных платежей банкам в располагаемых доходах Россия уже обогнала США, — рассказывает Алексей Ведев. — В 2014 году мы тратим на обслуживание кредитов 12% доходов, а американцы 10%».

При этом новые кредиты уже почти не увеличивают покупательную способность населения — их все чаще берут только для того, чтобы рассчитаться со старыми долгами. В 2013 году россияне взяли кредитов на 1,55 трлн рублей, а 1,27 трлн рублей отдали банкам в уплату долга. В результате этого обмена расходы на конечное потребление выросли только на 0,28 трлн рублей — меньше чем на 1% от всех расходов на потребление (которые составляют 31 трлн рублей).

— Вторая причина кризиса — борьба Центробанка с девальвацией рубля. Пытаясь противостоять обесцениванию рубля, в январе — марте ЦБ скупил на рынке 41,5 млрд рублей (рекордная сумма для последних лет) — соответственно, этих денег не досчитались банки. На языке финансистов такая ситуация называется снижением ликвидности, то есть нехваткой быстрых денег, которые не вложены в долгосрочные инструменты, а доступны для текущих операций.

Чтобы восполнить ликвидность, банкам опять же приходится брать кредиты у ЦБ и друг у друга, продавать ценные бумаги — и из-за этого страдают их доходы, потому что чем выше ликвидность активов, тем ниже их доходность. Об этой опасной тенденции говорит показатель прибыльности банков к их активам — он падает. «Банки не могут повысить ликвидность, не уронив прибыльность ниже уровня привлекательности для инвесторов. По этой же причине они не могут нарастить капитал, чего требует от них Центробанк», — объясняет Солнцев.

По итогам прошлого года, впервые после кризиса 2008—2009 годов, номинальная прибыль банков упала — с 1012 млрд рублей в 2012 году до 994 млрд рублей в 2013-м. А основной показатель рентабельности — рентабельность собственных средств (ROE, отношение чистой прибыли к собственному капиталу) — снизился с 19,7% до 16,7%. Это выше, чем рентабельность других секторов экономики, но Алексей Ведев считает ее слишком низкой для привлечения инвестиций: «В банковском секторе рентабельность по определению должна быть выше, чем в реальном секторе. В Европе у многих банков она выше 30%. Низкая рентабельность в России наряду с коррумпированностью рынка объясняет полное отсутствие интереса к российской банковской системе со стороны иностранцев».

Какие банки лопнут?

По оценке Солнцева, ужесточение политики Центробанка за последний год уже поставило на грань банкротства примерно 5% российских банков. Но есть и подводная часть айсберга, которую можно оценить по косвенным признакам, — и она намного больше. Экономист выделяет три глобальные группы риска.

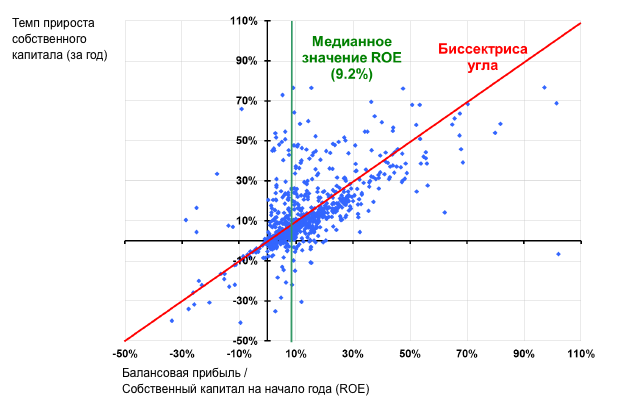

Банки, которые нужны владельцам не как самостоятельный бизнес, а для обслуживания других фирм — «карманный» банк выдает им кредиты на выгодных условиях себе в убыток. Формально закон ограничивает кредитование одного заемщика (или группы связанных заемщиков) порогом 25% капитала. Но, по информации Солнцева, банки массово нарушают этот норматив. Оценить долю таких банков помогает соотношение ROE и годового прироста собственного капитала. В норме оба этих показателя должны коррелировать друг с другом — чем выше прибыль банка, тем больше денег владельцы в него вкладывают, и наоборот. На графике ниже нормальное соотношение обозначено красной линией.

Но видно, что у многих банков капитал растет, а прибыли нет. По мнению Солнцева, это может означать одно из двух: либо капитал растет фиктивно, лишь на бумаге, либо владелец банка кредитует аффилированные компании на нерыночных условиях.

Распределение банков по соотношению прибыльности и прироста капитала в 2013 году

Источник: ЦМАКП

Всего таких банков, у которых прибыль меньше прироста капитала и ниже медианного значения (зеленая линия на графике) — 17%. На них приходится 21% активов всей банковской системы без Сбербанка. В случае кризиса они могут лопнуть в первую очередь — они не окупаются и целиком зависят от состояния других бизнесов владельца, а Центробанк с высокой вероятностью может придраться к их отчетности из-за нарушения нормативов или ложных сведений. Солнцев ожидает, что ужесточение требований ЦБ и жесткая кара за нарушения могут привести к массовому банкротству таких банков — без незаконных схем они станут владельцам не нужны.

— Вторая группа риска — банки с аномально низкой (меньше одной сотой) долей просроченных кредитов. Особенно те, у кого просрочка не росла во время кризиса 2008—2009 годов. По оценке Солнцева, это 23% российских банков. Отсутствие просроченной задолженности также может указывать на липовую отчетность и на то, что банк служит прикрытием для другого бизнеса.

— Третья и самая большая группа (это 30%) — это банки, которым в 2014 году не хватит собственных средств для соблюдения текущего норматива достаточности капитала. Всего таких банков, по оценке ЦМАКП, 267. И 63 из них входят в топ-100 по активам или по кредитованию населения, то есть их можно считать системно значимыми — в совокупности в их руках сосредоточено 63% активов всего банковского сектора и 53% депозитов населения без учета Сбербанка. Таким банкам в этом году понадобится 309 млрд рублей от государства и еще столько же от собственников. Если денег им не дадут, эти крупные банки могут лопнуть. «Здесь возникает новая опасность, — обращает внимание Алексей Ведев. — При отзыве лицензии у банков из топ-50 по активам нынешних средств Ассоциации страхования вкладов уже не хватит, и государству придется искать дополнительные деньги, чтобы возместить вклады».

Доли групп складывать нельзя, потому что некоторые банки попадают сразу в несколько групп риска, но получается, что как минимум 30% российских банков (по размеру наибольшей группы риска) находится в очень тяжелом положении.

Солнцев напоминает, что из 45 банков, у которых ЦБ отозвал лицензию с июля 2013 года по апрель 2014-го, 30 поплатились вовсе не за отмывание доходов или другие противозаконные операции — у них были нарушения по размеру капитала или их кредитная политика были признана слишком рискованной.

Работа над ошибками

По прогнозам ЦМАКП, банковский кризис будет недолгим — на нас он отразится повышением ставок по кредитам и депозитам. Но что будет дальше — стагнация или оздоровление системы, — зависит от сегодняшних действий государства. Пока их трудно назвать успешными — как выразился Алексей Ведев, «государство играет с банками в десять негритят, отстреливая нарушителей в случайном порядке». Это уже привело к оттоку средств из средних и малых частных банков и сокращению межбанковских кредитов для них.

Оба эксперта предлагают государству сосредоточиться на позитивных стимулах: снижать стоимость кредитов для тех, кто соблюдает нормативы, поощрять кредитование предприятий вместо физических лиц, рекомендовать корпорациям открывать счета в «прозрачных» банках и помогать банкам больше зарабатывать на новых услугах — безналичных расчетах населения, финансовом консультировании, обслуживании пенсионных программ.

Екатерина АЛЯБЬЕВА