Цены на жилье: взлета не будет, жесткой посадки – тоже

- Опубликовано: 19.10.2016

- Просмотров: 1362

В ближайшие годы девелоперам не следует рассчитывать на восстановление покупательского спроса, считает авторитетный аналитик Геннадий Стерник. Российский рынок жилья ждет рутинная стагнация с кратковременными оживлениями и спадами.

– Геннадий Моисеевич, в одном из наших давних интервью четыре года назад, когда рынок был на подъеме, а все бодро подводили итоги кризиса-2009, вы неожиданно для многих спрогнозировали трехлетний период застоя, а на 2017 год предсказали новый кризис – правда, с относительно быстрым оздоровлением. Так ведь было? Это интуиция или логика?

– Скажем так: это была интуиция, основанная на логике. В экономике уже имелись все признаки стагнации, хотя власти в тот момент это еще отрицали (отметим, что в тот момент нефтяные котировки колебались возле 80 долларов за баррель, а доллар, в свою очередь, стоил чуть больше 30 руб. – БН).

А еще мы с вами – теперь я говорю уже про рынок недвижимости – к тому моменту уже прошли два десятилетних инвестиционных цикла (с кризисами на восьмом году фазы роста). По аналогии мы ожидали похожего кризиса в 2017-2018 годах. Правда, тогда полагали, что быстро через него прорвемся.

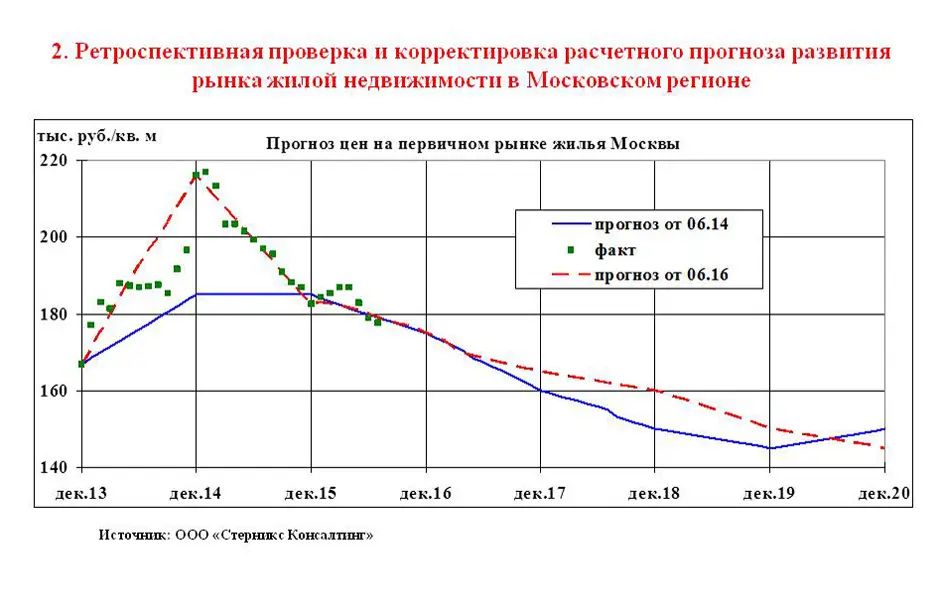

Но получилось так, что более мощный структурный кризис с тридцатилетним циклом накрыл третий десятилетний. Проявился он в 2015 году – чего мы в тот момент не предсказывали (см. рисунок 1). Структурный кризис предполагает смену экономической модели. Если мы обратимся к ретроспективе, то обнаружим, что в отечественной экономике это происходило и в 1990-е годы, и раньше – в период послевоенного восстановления. Хотя, конечно же, у исследователей нет единого мнения, какие точки можно считать переломными.

Рисунок 1

Сейчас в России выстраивается новая экономическая модель. Какой она будет – вопросов больше, чем ответов. Но предупрежден – значит вооружен. И если кто-то к нашим рекомендациям прислушивается, то считаю, что мы работаем не зря.

– В связи с этим позволю себе процитировать комментарий на форуме к нашему с вами интервью, уже конца 2014 года: «Послушал Стерника в самом начале 2013 насчет кризиса на РН ориентировочно в 2018 году. Он сказал, что готовиться надо уже в 2014… Решил, что не надо ждать, и к самому концу 2013 года вышел в кэш». Правильно сделал инвестор?

– Правильно. Хотя 2014-й по политическим и макроэкономическим шокам был успешным для рынка недвижимости, но это был краткосрочный успех, чреватый обвалом в 2015 году – что, собственно, и случилось.

– Мы с вами ранее не один раз говорили и о том, что на грабли успокоительных сигналов наступать тоже опасно. В этом году такие сигналы снова были. Так, и в Москве и в Петербурге многие девелоперы отмечают значительное увеличение количества заключенных договоров долевого участия. Это новая тенденция? Чем она обусловлена? В чем здесь грабли?

– Ничего удивительного, просто реализация отложенного спроса и компенсация провала 2015 года. Вот теперь на конференциях и форумах постоянно приходится слышать: «Ну как же так, спрос вырос, квартиры покупают, рынок пойдет в гору». Увы, все вернется на круги своя. Да, действительно, спрос в 2016-м оживился. Но ведь и объемы строительства не снижаются, чтобы их переварить, потребуется несколько лет. Это уже не кризис, а новая реальность – в определенном смысле уже послекризисная (см. рисунки 2-4).

Рисунок 2

Рисунок 3

Рисунок 4

– А теперь традиционно обратимся к корректировкам. Летом, когда мы с вами говорили о сценариях для Московского региона, вы обещали представить уточненный прогноз на осеннем Гражданском Жилищном Форуме в Петербурге. Что же все-таки нас ждет?

– Вот и представил: новый обвал нас не ждет, но и подъем не предвидится. Если говорить о Москве, то расчет дает прогноз на 2016-2019 годы по всем показателям (объемы поглощения, цены) чуть лучше старого – на 3-7%. Но все равно будет снижение, пусть и небольшими темпами. В то же время на 2020 год прогноз годичной давности показывал начало восстановления рынка. А вот новый этого уже не показал: восстановление (в режиме небыстрого роста) нас ждет только после 2020-22 года.

– Вы оперируете данными по Москве и Московской области. Будет ли отличаться ситуация в регионах?

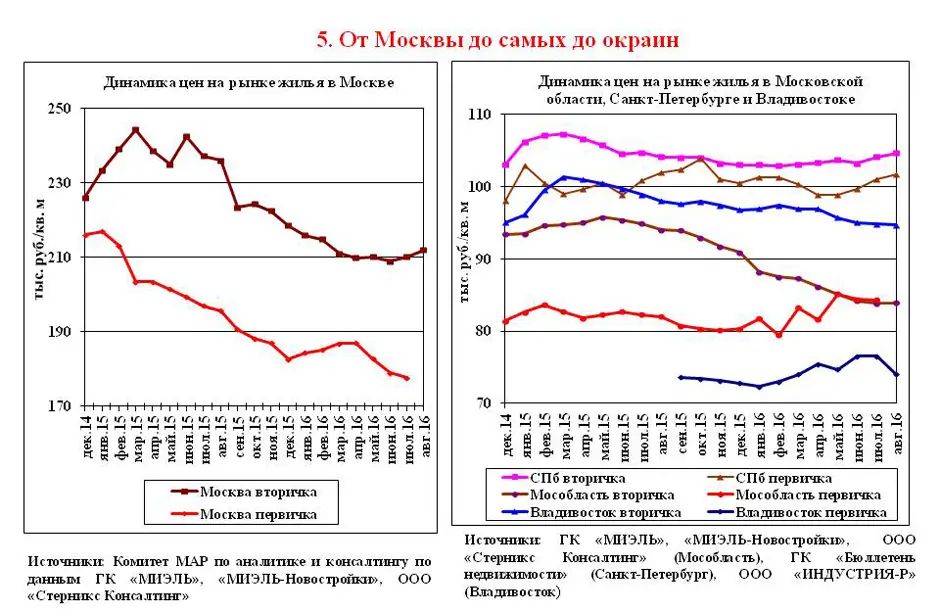

– Да, конечно, в основу прогноза заложены расчеты по Московскому региону. В Питере и еще в нескольких городах на сегодняшний день ситуация несколько благополучнее. Но можно ожидать, что средний по России темп снижения всех основных индикаторов: цен, спроса, объемов поглощения – будет совпадать с Московским, при этом некоторая часть, примерно треть, будет выше среднего (см. рисунок 5).

Рисунок 5

– Недавно ваш коллега аналитик Михаил Хорьков из Екатеринбурга рассказывал о влиянии демографической ситуации на рынок жилья мегаполисов, а также о ловушке, в которую загнали себя девелоперы, сделавшие ставку на малогабаритное жилье и переуплотненную застройку. Каким должен быть «проектный» выход из демографического тупика?

– Сегодняшняя ситуация предоставляет девелоперам и властям прекрасный шанс исправить все перекосы. Например, можно спокойно снизить объемы ввода – для переформатирования проектов в направлении повышения комфортности, создания инфраструктуры и т. д. При этом президент не будет публично отчитывать губернаторов, губернаторы – глав муниципалитетов, руководители стройкомплекса – девелоперов.

– Вы назвали ситуацию не кризисом, а новой реальностью. Что это за реальность для застройщиков и их клиентов? К чему себя готовить? Дайте несколько советов, как в условиях новой реальности не проспать точки роста.

– Это реальность, в которой экономика будет стагнировать еще пять-семь лет (это выразится в минимальных темпах роста ВВП). Это реальность, в которой доходы населения – основной драйвер рынка жилой недвижимости – не растут. Это реальность, в которой рынок будет пять-семь лет насыщен предложением. Это реальность, в которой доходность инвестиций в девелопмент близка к нулю или даже отрицательна. Это реальность, в которой усилится расслоение проектов по успешности и девелоперов по финансовому благополучию – от высокой доходности до банкротства. Это реальность, в которой не надо искать точки роста, а надо искать острова благополучия и зарабатывать на оборотах, а не на взлете цен. Потому что его не будет. Это реальность, в которой принятие решений на интуитивном уровне, без серьезных исследований конкретного сегмента рынка в конкретной локации, – путь в тупик. Так победим.

Справка БН

Геннадий Моисеевич Стерник

Управляющий партнер ООО «Стерникс Консалтинг», председатель комитета Московской ассоциации риэлторов по аналитике и консалтингу, член комиссии «Деловой России» по сертификации аналитиков рынка недвижимости, сертифицированный РОО оценщик недвижимости, сертифицированный Российской гильдией риэлторов аналитик рынка недвижимости, кандидат технических наук.